消費税の基礎

インボイス制度を理解する上で、まずはその根幹を成す消費税のことを理解しておく必要がある。そこで、以下に消費税の基礎を解説する。

消費税の仕組み

一般例を使って消費税の基本的な仕組みを述べる。

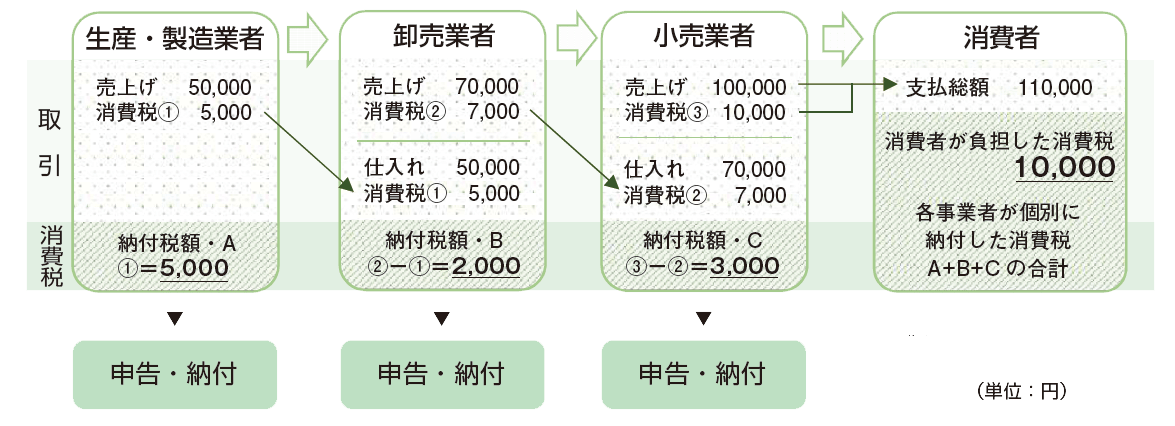

下図は、消費税を負担する消費者と納付する事業者の関係を示している。消費者は消費税を事業者に預けているだけで納付している訳ではない。消費税を納付※2しているのは事業者であり、各事業者は消費者から預かった消費税を分担して納付することになる。

なお、現在(2022年12月時点)の消費税率は、10%(標準税率)と8%(軽減税率)の複数税率であるが、下図は10%の例である。

![]() 図1 消費税の負担と納付の流れ

図1 消費税の負担と納付の流れ

![]()

- 図1の補足説明

-

消費者が消費税1万円を負担し、各事業者が分担して納付している(生産・製造業者:5千円、卸売業者:2千円、小売業者:3千円)。

「卸売業者」を例にして、納付する消費税額の求め方を示すが、まず納付する消費税額の計算式は次のとおり。

納付税額 = 売上税額 ー 仕入税額

仕入税額部分は消費税を納付しなくて良く「仕入税額控除※3」と言う。従って、卸売業者は、生産・製造業者から5万円(+消費税5千円)で仕入れ、小売業者に7万円(+消費税7千円)で売っているので、卸売業者の納付税額は、2千円(7千円ー5千円)となる。

なお、仕入税額控除ができる消費税は、仕入れの消費税だけでなく、経費の消費税も対象となる。

課税事業者と免税事業者

消費税を預かった事業者は全て納税義務者になる訳でなく、小規模事業者の納税事務負担等に配慮し納税義務を免除する「事業者免税点制度」がある。

消費税の納税義務者のことを「課税事業者」と言い、納税義務を免除される者のことを「免税事業者」と言う。免税事業者に該当するか否かは、過去の基準期間(法人の場合は前々事業年度、個人事業者の場合は前々年)の売上高が次のどちらに該当するかにより判定される。なお、売上高とは、法人の事業年度又は個人事業者の暦年に於ける売上額の合計のことであり、本解説の売上高とは課税売上高を指す。

-

免税事業者

基準期間の売上高が1,000万円以下の事業者

基準期間の売上高が1,000万円以下の事業者

-

課税事業者 基準期間の売上高が1,000万円を超える事業者

例えば、図1の卸売業者が免税業者であると2,000円の消費税納付が免除されることになる。合法的であるものの、本来であれば国に入るべき2,000円が卸売業者の懐に入ってしまう益税問題が発生することになる。

簡易課税制度

簡易課税制度は中小事業者の納税事務負担を軽減させるための制度であり、仕入れの際に実際に支払った消費税を考慮せずに、「売上げの消費税額」と「みなし仕入率」を使って簡単に仕入税額を算出できる。

算術式は次のとおり。

仕入税額 = 売上税額 × みなし仕入率

みなし仕入率の値は、事業区分により異なり下表のとおり。

| 事業区分 | 該当する事業 | みなし仕入率 |

|---|---|---|

| 第一種事業 | 卸売業 | 90% |

| 第二種事業 | 小売業、農林漁業(飲食料品) | 80% |

| 第三種事業 | 製造業、農林漁業(飲食料品を除く)、建設業、電気業等 | 70% |

| 第四種事業 | 第四種以外の事業に該当しない事業(飲食店業等) | 60% |

| 第五種事業 | サービス業(飲食店業を除く)、金融業及び保険業等 | 50% |

| 第六種事業 | 不動産業 | 40% |

事業区分毎の売上高の消費税に対し、納付税額を算出することになる。例えば、不動産の仲介手数料や賃料の納付税額は40%(第6種事業)のみなし仕入率を使って算出し、火災保険代理店手数料の納付税額は50%(第5種事業)のみなし仕入率を使って算出することになる。

また、この簡易課税制度を利用できるのは、基準期間(法人の場合は前々事業年度、個人事業者の場合は前々年)の課税売上高が5,000万円以下の事業者である。この簡易課税を採用するか、本則課税を採用するかは、課税事業者の任意である。

なお、簡易課税は、仕入税額が売上税額を上回りマイナスになっても、本則課税と異なり消費税の還付を受けれることができないので注意が必要である。

通常は、仕入税額が売上税額を上回りマイナスになることがない。しかし、所得が赤字になったり、建物の購入や設備投資など高額な資産を購入すれば、マイナスになることがある。この時、本則課税であればマイナス分の消費税は還付を受けることができるが、簡易課税であれば売上税額により納付すべき消費税額が決定するので、還付どころか消費税の納付が必要になる。

インボイス制度

インボイス制度開始前の消費税の制度だと消費税額を正確に把握できなく、また益税問題もあった。そこで、それら問題の解決手段としてインボイス制度(適格請求書等保存方式)が導入される。

以下に、インボイス制度について解説する。

インボイスとは

インボイスとは、売主が買主に対し正確な適用税率や消費税額等を伝えるための手段であり、「適格請求書」とも言う。実際には、インボイスは請求書だけを指すのでなく、領収書、納品書、レシート等の名称を問わない。また、書式も法令等で定められていなく、手書きであっても構わない。

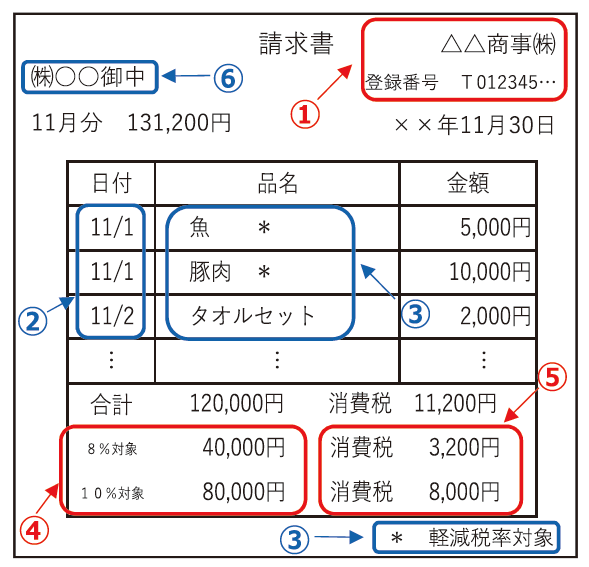

インボイスに該当するか否かは、インボイス(適格請求書)発行事業者であることを示す登録番号、消費税率や消費税額など、必要な事項が記載されているか否かであり、下図の例を参照されたし。

![]() 図2 記載事項を満たしたインボイス例

図2 記載事項を満たしたインボイス例

![]()

- 図2の番号の補足説明

-

①:インボイス発行事業者の氏名又は名称及び登録番号

②:取引年月日

③:取引内容(軽減税率の対象品目である旨)

④:税率毎に区分した合計の対価の額(税抜き又は税込み)及び適用税率

⑤:税率毎に区分した消費税額等

⑥:書類の交付を受ける事業者の氏名又は名称

インボイスを発行できる事業者は、課税事業者であり、かつインボイス発行事業者の登録※4をした者になる。なお、インボイス発行事業者の登録をするか否かは、事業者の任意である。

インボイス制度による影響

インボイス制度では、買主が仕入税額控除を受ける要件として、インボイス発行事業者が発行するインボイスの保存が必要となる。このことは、インボイスを発行できない事業者から仕入れた場合は仕入税額控除が受けられないことを意味する。

従って、本則課税事業者の買主にとっては、売主がインボイス発行事業者であるか否かで、仕入税額控除が受けられるか否かが決まってくるので(下表参照)、売主を選別する重要な要素になりうる。

なお、インボイス発行事業者は、課税事業者の買主からインボイス発行を求められた時は発行しなければならないが、課税事業者以外(消費者や免税事業者など)の買主から求められた時は発行する必要がない。

例えば、図1に於いて、卸売業者が免税事業者で、小売業者が本則課税事業者の場合は、小売業者は次の影響を受けることになる。 卸売業者からの仕入れた小売業者は、卸売業者からインボイスを受け取ることができないので、仕入税額控除(7,000円)を受けることができなくなる。従って、小売業者の納付金額は3,000円でなく売上げの消費税額10,000円となる。

事業者の種類により、買主が仕入税額控除を受けられなくなる影響の有無を整理すると下表のとおり。

| 売主の種類 | 買主の種類 | 買主への影響 |

|---|---|---|

| 課税事業者 | 本則課税事業者 | 仕入税額控除を受けられるので影響なし。 |

| 課税事業者 | 簡易課税事業者 | 売上高で仕入税額控除額が決まるので、売主の種類に影響を受けず。 |

| 課税事業者 | 免税事業者 | 消費税を納付する必要がないので影響なし。 |

| 免税事業者 | 本則課税事業者 | 仕入税額控除を受けられなくなる。 |

| 免税事業者 | 簡易課税事業者 | 売上高で仕入税額控除額が決まるので、売主の種類に影響を受けず。 |

| 免税事業者 | 免税事業者 | 消費税を納付する必要がないので影響なし。 |

上の表から分かるように、インボイス制度により買主が仕入税額控除の影響を受けるケースは、売主が免税事業者で、買主が本則課税事業者の場合のみである。

また、上記のとおりインボイス発行事業者への登録は任意なので、事業者は下表の選択肢がある。

|

売主の 現在の状態 |

インボイス発行事業者 への登録(任意) |

買主(本則課税事業者) の仕入税額控除 |

売主の 消費税の納付 |

備考 |

|---|---|---|---|---|

| 免税事業者 | 登録せず | 不可 | 不要 | |

| 登録する | 可能 | 要 | 課税選択届出書※4提出要 | |

| 課税事業者 | 登録せず | 不可 | 要 | |

| 登録する | 可能 | 要 |

現在免税事業者の売主がインボイス制度開始後も免税事業者を継続すると、本則課税事業者の買主は仕入税額控除が受けられなくなるので、買主は次の対応を取る可能性がある。

- 売主は消費税納付を免除されているので、支払金額の減額を要求する。

- インボイスを発行できる別の同業事業者から購入する。

消費税分の減額を要求された場合、事業内容等にもよるが比較的に対応し易いケースと対応し難いケースがある。前者は免税業者でありながら元々消費税を取っていたケースで、後者は消費税の納付は免除されていたので、その分価格を下げているケースである。次はそれぞれに対し、どのような損得が発生するか見てみる。

なお、ここでの損得とは金銭面のことであり、インボイス発行事業者になることによる事務負担の増加を考慮していない。

元々消費税を取っていた場合

消費税を取るも納付していないので、益税が発生していた事業者の場合である。

- 前提条件

-

- インボイス制度開始前は、免税事業者であり消費税を取っていた。

- インボイス制度開始後は、免税事業者を続けるケースと課税事業者に変更するケースを考えるが、免税事業者を続けた場合は買主の要求に応じで消費税を取らないものとする。

- 売上高:660万円(本体600万円+消費税60万円)

- 仕入高:220万円(本体200万円+消費税20万円)

- ケース毎の損得

-

- インボイス制度開始前:免税事業者で消費税を取っていたケース

-

- 買主から預かった税額:60万円

- 仕入で支払った税額 :20万円

- 納付税額 : 0円

40万円の得(益税)

- インボイス制度開始後:免税事業者を継続するが消費税を取らないように変更するケース

-

- 買主から預かった税額: 0万円

- 仕入で支払った税額 :20万円

- 納付税額 : 0円

20万円の損

- インボイス制度開始後:課税事業者に変更するケース

-

- 買主から預かった税額:60万円

- 仕入で支払った税額 :20万円

- 納付税額 :40万円

損得無し

こちらの場合は、インボイス制度開始後も免税事業者を続けると20万円の損が発生するが、課税事業者に変更すると損が発生しないため、課税事業者に変更した方が金銭面で有利であることが分かる。

なお、益税なので課税事業者になって納付するのは当然なことではあるが、事業者の中には、益税がある状態でカツカツの経営をしている者もいるので、課税事業者に変更することにより益税がなくなること自体、非常に厳しい状況に陥ってしまう者もいる(![]() 経過措置 あり)。

経過措置 あり)。

元々消費税分を下げて価格設定していた場合

消費税を納付しないものの、消費税分を価格に反映させていないので、実質益税が発生していなかった事業者の場合である。

- 前提条件

-

- インボイス制度開始前は免税事業者であり、消費税分価格を下げているので実質消費税を取っていない。

- インボイス制度開始後は、免税事業者を続けるケースと課税事業者に変更するケースを考える。

- 免税事業者を続けた場合は、買主の要求に応じて消費税分を値下げするケースと要求に応じないで値下げ0円のケースを考える。

- 課税事業者に変更する場合は、消費税をこれまでどおり価格に反映できないケースと反映できるケースを考える。

- 売上高:600万円(本体600万円+実質消費税0円)

- 仕入高:220万円(本体200万円+消費税20万円)

- ケース毎の損得

-

- インボイス制度開始前:消費税分を下げて価格設定していたケース

-

- 実質消費税 : 0万円

- 仕入で支払った税額 :20万円

- 納付税額 : 0円

20万円の損

- インボイス制度開始後:免税事業者を継続し消費税分値下げ要求に応じないケース(インボイス制度開始前と同じ状態)ケース

-

- 値下げ額 : 0万円

- 仕入で支払った税額 :20万円

- 納付税額 : 0円

20万円の損

- インボイス制度開始後:免税事業者を継続し消費税分値下げ要求に応じるケース

-

- 値下げ額 :55万円 [600万円ー600万円÷(1+0.1)]

- 仕入で支払った税額 :20万円

- 納付税額 : 0円

75万円の損

- インボイス制度開始後:課税事業者に変更するも消費税を価格に反映できないケース

-

- 預かったとされる税額:55万円 [600万円ー600万円÷(1+0.1)]

- 仕入で支払った税額 :20万円

- 納付税額 :35万円

105万円の損

- インボイス制度開始後:課税事業者に変更し、消費税(60万円)を価格に反映できるケース

-

上記の「元々消費税を取っていた場合」の「課税事業者に変更」と同じになる。

損得無し

こちらの場合は、課税事業者に変更し消費税を価格に反映できるのであれば損得無しで金銭面で最も有利であるが、反映できないのであれば免税事業者が値下げに応じることや課税事業者に変更することには厳しいものがある。免税事業者を継続し、買主には元々消費税分を下げた価格設定をし実質益税が発生していなことを説明し、既定の価格に納得してもらうしかないのかなと思う。

仕入税額控除の経過措置

インボイス制度開始前までは免税事業者や消費者等から購入しても仕入税額控除できていたものが、開始後は全く控除できなくなると社会が混乱することになる。従って、インボイス制度の円滑な導入に向け、インボイス制度開始から一定期間は、インボイス発行事業者以外からの仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる次の経過措置が設けられている。

-

2023年(令和5年)10月1日~2026年(令和8年)9月30日

仕入税額相当額の80%

-

2026年(令和8年)10月1日~2029年(令和11年)9月30日

仕入税額相当額の50%

例えば、図1に於いて卸売業者が免税事業者で小売業者が本則課税事業者の場合は、小売業者の仕入税額控除額は次のように変化する。

-

インボイス制度開始前(~2023/9/30)

7,000円

-

インボイス制度開始からの3年間(2023/10/1~2026/9/30)

5,600円(7,000円×80%)

-

インボイス制度開始3年目からの3年間(2026/10/1~2029/9/30)

3,500円(7,000円×50%)

-

インボイス制度開始6年目以降(2029/10/1~)

0円(控除不可)

なお、この経過措置の適用を受けるためには、80%控除・50%控除の特例を受ける仕入れである旨が記載された帳簿及び請求書等の保存が要件となる。

不動産取引きの影響

以下に、インボイス制度開始後の不動産取引に於いて、金銭的な影響について解説する。

不動産取引で発生する消費税

不動産取引で発生する代金に於いて、消費税の課税対象となるものと課税対象外になるものを賃貸借と売買に分けて述べる。なお、課税対象外であればインボイス制度の影響を受けないことになる。

売買の場合

不動産の売買の場合は次のとおり。

本則課税事業者が事業用建物を購入した場合、建物は減価償却資産なので毎年償却することになるが、購入年の確定申告に於いて建物代金の消費税全額を仕入税額控除できる。従って、購入年(法人の場合は事業年度)の確定申告に於いて、上記の課税対象代金の消費税全額を仕入税額控除できる。但し、建物の売主や仲介業者等がインボイスを発行できなければ、勿論仕入税額控除はできない。

賃貸借の場合

不動産の賃貸借の場合は次のとおり。

- 課税対象外

-

- 土地(消費されないため非課税)又は居住用建物※8の賃料と礼金

- 敷金(物件の種類[使用目的]に関係なし)

- 火災保険料(物件の種類[使用目的]に関係なし)

- 課税対象

本則課税事業者が課税対象建物を借りた場合、その年(法人の場合は事業年度)の確定申告に於いて、上記の課税対象代金の消費税全額を仕入税額控除できる。但し、代金を払った貸主や仲介業者等がインボイスを発行できなければ、勿論仕入税額控除はできない。

仕入税額控除額の具体例

売買と賃貸借に於いて、インボイスを発行有無による仕入税額控除額の違いを次の具体例で示す。

売買例

本則課税事業者が仲介業者を通して事業用建物を購入する場合、売買代金と仲介手数料に対する仕入税額控除を見てみる。

- 前提条件

-

- 売買代金:5,000万円(土地代金:3,000万円、税抜き建物代金2,000万円)

- 建物代金の消費税(10%):20万円

- 仲介手数料の消費税(10%):15.6万円(税抜き仲介手数料=売買代金5,000万円×3%+6万円=156万円)

- 仕入税額控除の影響

-

売主及び仲介業者がインボイスを発行できるか否かにより、買主の仕入税額控除額が次のように変わる。

-

売主と仲介業者が共にインボイスを発行できる場合

35.6万円(20万円+15.6万円)を仕入税額控除することができる。

-

売主のみがインボイスを発行できる場合

20万円を仕入税額控除することができる。

-

仲介業者のみがインボイスを発行できる場合

15.6万円を仕入税額控除することができる。

-

売主と仲介業者が共にインボイスを発行できない場合

仕入税額控除は全くできない。

-

売主と仲介業者が共にインボイスを発行できる場合

賃貸借例

本則課税事業者が仲介業者を通して事業用建物を借りる場合、賃料、礼金及び仲介手数料に対する仕入税額控除を見てみる。

- 前提条件

-

- 税抜き月額賃料:20万円

- 礼金1カ月分、敷金3カ月分

- 1月1日から借りる。

- 仲介手数料の消費税(10%):2万円

- 礼金の消費税(10%):2万円

- 年間賃料の消費税(10%):24万円(税抜き年間賃料:20万円×12カ月=240万円)

- 仕入税額控除の影響

-

貸主及び仲介業者がインボイスを発行できるか否かにより、借主の仕入税額控除額が次のように変わる。

-

貸主と仲介業者が共にインボイスを発行できる場合

1年目は28万円(2万円+2万円+24万円)を2年目以降は24万円を仕入税額控除することができる。

-

貸主のみがインボイスを発行できる場合

1年目は26万円(2万円+24万円)を2年目以降は24万円を仕入税額控除することができる。

-

仲介業者のみがインボイスを発行できる場合

1年目のみ2万円を仕入税額控除することができる。

-

売主と仲介業者が共にインボイスを発行できない場合

仕入税額控除は全くできない。

-

貸主と仲介業者が共にインボイスを発行できる場合

賃貸借の場合は賃料の支払いが賃貸借期間中続くので、借主にとってインボイスを発行できるか否かの影響は、仲介業者より貸主の方が遥かに大きい。

口座振込又は口座振替のインボイス

賃貸借不動産の賃料支払い方法は、多くは口座振込又は口座振替なので、貸主は領収書・請求書等を発行していない。一方、借主が仕入税額控除を受けるにはインボイスの保存が要件となっている。このような賃料支払い方法の対応として次のものがある。

- 纏めた対応

-

インボイスは、一定期間の取引きを纏めて発行することができる。よって、貸主から一定期間の賃料に対するインボイスを発行してもらい、それを保存する。

- 複数の書類で対応

-

インボイスとして必要な記載事項は、1つの書類で全てが記載されている必要がなく、複数の書類で記載事項を満たしても良い。よって、賃貸借契約書には必要な記載事項の一部が記載されているので、残りの不足分は別途記載された書類を入手し、共に保存すれば良い。

前述した記載事項を満たしたインボイス例を元に具体的に述べると次のとおり。なお、私が勝手に推測していることであるが、インボイス制度が開始されると、契約書に登録番号の項目が追加されるのではと思っていて、それを前提にして述べる。

①:契約書に貸主(インボイス発行事業者)の登録番号が記載されていれば、契約書で代用※10

②:口座振替なら「通帳」、口座振込なら振込時に銀行が発行した振込受取書で代用

③:契約書で代用

④と⑤:契約書で代用。税務署に確認したところ、賃貸借契約で発生する代金(賃料、礼金、共益費など)に対する消費税率は全て10%なので、契約書に適用税率等が記載されていなくても、それぞれの代金に対する消費税額が記載されていればOKとのこと。

⑥:契約書で代用

考察

インボイスを発行できないことによる影響度について、次の場合分けをして考察する。

代金支払先間での影響度

買主や借主にとって、代金支払先の事業者全て(売主、貸主、仲介業者)がインボイスを発行できることに越したことがないが、代金支払先間で比較した場合に於いて、インボイスを発行できないことによる影響度は、次のように異なる。

- 売買の場合

-

「※9」で述べた「95%ルール」により一概に言えない。課税売上割合が95%以上の事業者であれば建物代金の比率が高くなるほど売主の影響度が増し、土地代金の比率が高くなるほど仲介業者の影響度が増す。一方、課税売上割合が95%未満であればその事業者の課税売上割合が高くなるほど仲介業者の影響度が増し、課税売上割合が低くなるほど売主の影響度が増す。

- 賃貸の場合

-

貸主と仲介業者の影響度は、貸主の影響度が明らかに高い。仲介手数料(賃料の1カ月分)の支払いは契約時の1回切りであるが、賃料の支払いは賃貸借期間続き、しかも年間賃料支払額は仲介手数料の12倍なので、影響度は桁違いである。

借主の立場にたてば、貸主がインボイスを発行できるか否かが重要となる。ただ、特定物である不動産は他の物件で代わりが利き難い特性があるので、インボイスが発行できないからといって単純に他の物件に流れると言えない。しかし、本則課税事業者にとっては、貸主がインボイスを発行できるか否かは物件を選ぶ際の一つの要因になると考える。

仲介業者の影響度

仲介業者がインボイスを発行できないことに対する仲介業者の影響度をお客の立場から見た場合と仲介業者自身の立場から見た場合で分けて述べる。なお、仲介業者は、前述した「元々消費税を取っていた場合」に近い立場だと考える。

- お客の立場から見た影響度

-

インボイスが発行できないとお客を逃す可能性が出てくると良く言われるが、仲介業者自身が割り切ることができれば、次のことからインボイスを発行できないからと言って不利になることはない。

税抜き仲介手数料の上限金額は売買代金や賃料の額で決まり、仲介業者が勝手に変更できない。また、通常の取引きに於いて仲介業者は必ず上限の仲介手数料を受け取っており、下げることはない。よって基本的には、ある特定の物件に対する税抜き仲介手数料は仲介業者によって金額が違うことはない。

従って、免税事業者の仲介業者が益税となる消費税をお客から取る必要がないと割り切ることができれば、お客からすればインボイスを発行できる仲介業者か否かで、実質負担する金額に差異が発生しない(インボイスを発行できる仲介業者だと負担した消費税全額を仕入税額控除できるが、インボイスを発行できない仲介業者だと消費税分安くなるので、実質お客が負担する金額に差異が発生しない)。

免税事業者も上限の税抜き仲介手数料は確保できるので、欲をかかない限り消費税を懐に入れることができなくなることに抵抗感がない筈である。

以上から、免税事業者の仲介業者だからと言ってお客の金銭的負担が大きくなる訳でないので、お客を逃すことがない。

- 仲介業者自身の立場から見た影響度

-

金銭面だけで考えると、上述した「元々消費税を取っていた場合」でも述べているとおり、免税事業者から課税事業者(インボイス発行事業者)に変更した方が仲介手数料の消費税に対して仕入税額控除できるようになるので得である。ただ、インボイス発行事業者になると事務処理の負担が増えることは間違いないので、各々の取引状況等を踏まえた上で金銭面だけでなく、包括的に課税事業者に変更するか否かを検討すべきである。

売主・貸主の影響度

不動産は代わりが利かない特定物なので、売主・貸主がインボイスを発行できないからと言って、そのことだけが原因で話が流れることはないと考えるが、値下げ交渉の材料に使われ易くなると考える。

売買価格や賃料は仲介手数料と違い、売主・貸主が自由に設定できるので、値下げ交渉を受けた時には、既に前述した「元々消費税分を下げて価格設定していた場合」の状態に陥っていることもある。そうなると、容易に値下げに応じられないケースも多々あると考える。そのような場合は、買主・借主には元々消費税分を下げた価格設定で募集していたので値下げに応じられない旨を伝えながら、話が流れないように進めるしかないのだろう。

私は現在免税事業者であり、倉庫(事業用建物)を借りている方がいる。大変古い建物なので、賃料には実質消費税分を含んでいないどころか、相場より相当安く設定している。現在借りている方は本則課税事業者かどうかは知らないが、本則課税事業者であった場合にどのような対応になるか考えてみた。

まず、インボイスを発行できる課税事業者に変更することはない。それは、数少ない事業用物件のためにインボイスを発行できるようになるつもりがないだけでなく、課税事業者に変更したからと言って、借主に現状の賃料をアップ(消費税分)するお願いはできないと思っているからである。

その一方で、借主から次のような値下げ要望が出る可能性も考えられる。

- 「事業用物件を借りているので、現在支払っている賃料には消費税が含まれている。これまで賃料の消費税に対して仕入税額控除ができていたが、インボイス制度開始後は、貸主さんがインボイスを発行してくれないので、仕入税額控除ができなくなってしまった。だから、その分賃料を下げてほしい。」

- 「事業用物件を借りているので、現在支払っている賃料には消費税が含まれている。貸主さんは免税事業者なので消費税を納めなくていい筈だ。だから、払っている消費税相当分だけ賃料を下げてほしい。」

借主の言い分はそれなりに筋が通っていると思うが、私の場合は検討するまでもなく要望を拒否する。それは、現状より安い賃料を希望するなら借りて貰わなく良いと思える賃料設定だからである。個々の状況により強く拒否できない場合もあるだろうが、安く設定してある賃料を更に安くてほしいと言われても、なかなか応じる訳にもいかなく、どうであれ借主を説得させるしかないと思う。